読み物

老後日本経済新聞編集委員 山口 聡「政府の制度は使わなきゃ損!?」

政府が国民のために設けている社会保障などの各種制度はどちらかといえば、経済的な弱者を主な対象とする場合が多い。生活保護はその典型だ。健康保険などは所得に関係なく病気になればだれもが利用するが、医療費の自己負担分が高額になった場合には低所得者ほど負担が軽減される仕組みが用意されている。経済力があれば様々なリスクに自力で対応できるだろうから、福祉国家の制度がこうなるのは当然と考える人も多いだろう。

ところが、どちらかといえば高所得者のために用意されたとしか思えないような制度が存在する。例えば「ふるさと納税」。限度はあるものの、所得が多いほど大きな額を自分の好きな自治体に寄付できて、返礼品も多く受け取ることができる。寄付した額は税金が減ることによって、ほとんど戻ってくる。

個人年金制度もその一つだろう。国が法律に基づいてつくっている「個人型確定拠出年金」、通称「iDeCo(イデコ)」のことだ。このための保険料は全額が所得控除の対象で、所得が多くて税率が高くなっている人ほど節税効果がある。そもそも、多少は所得に余裕がないと加入しようなどとは思わないだろう。どちらかといえば高所得者向けの制度なのだ。

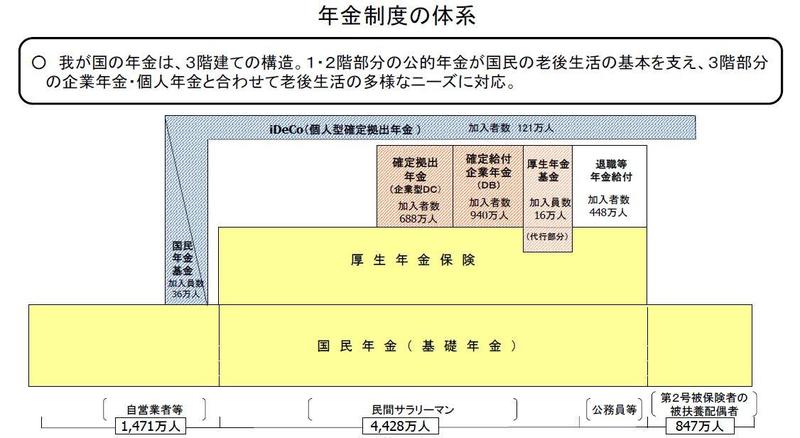

(注)厚生労働省の資料から。加入者数などは2019年3月末時点。

このイデコが今年6月の法改正で今後、より利用しやすくなる。これまでイデコといえば、基本的には自営業者が加入する制度のイメージが強かった。会社員には企業の福利厚生の一環である企業年金があるからという理屈だ。それが法改正によって2022年10月からすべての会社員が加入しやすくなる。加入できる期間も従来は60歳になるまでだったが、22年5月からは65歳になるまで加入できる道を開く。保険料を納める加入期間が長くなれば、その分老後の年金に厚みが増す。

どうして国はわざわざこんな制度を用意したり、加入しやすくしたりするのだろうか。一般的には少子高齢化で公的年金の水準は下がっていくので、そこを個人年金などの私的な年金で補うためといわれる。ただ、政府の公式見解ではないが、イデコを所管する厚生労働省の幹部はもう少しあけすけにこう語る。「今後、所得の少ない人の年金を少しでも厚くするために、所得の多い人の年金水準が下がる可能性がある。その代わりに、イデコを大いに活用してもらいたい」。

要するに、「低所得者を助けるため、高所得者には負担をかけるが、そればかりでは不満もたまるだろうから、高所得者にメリットがある制度を用意した」といったところだ。経済的な格差は日本だけでなく世界中で拡大しており、この差を縮めていくには、これからも資産や所得の多い人たちの負担は増える一方だろうから、こういう制度の意義は大きいかもしれない。

社会のために自分の資産を役立てる方法を探ろうと、この遺贈寄付のサイトをご覧になっているような方々は、資産や所得にある程度余裕のある方々かと思われるが、政府のこんな考え方にどんな感想をもたれるだろうか。「政府にそんな気を回してもらわなくても社会貢献は各自の判断でやればよい」という方もいらっしゃるだろう。一方、使える制度はできるだけ使って、自らの生活を安定させ、残った分を社会に還元するというのも決して悪くはない。

ちなみに、さきほどのイデコだが、積み立てた保険料を株式などのリスク性資産で運用する場合には、年金として受け取り始めようというときにちょうど相場が暴落したりすると、あてにしていた年金額が大きく減る可能性もあるので、ご注意を。

日本財団が提唱する、遺贈という名の選択

「人生100年時代」という言葉をよく聞きますが、90歳、100歳まで長生きすることがめずらしくない時代となりました。公的年金だけでは定年後の生活が不安だと思っている人もいらっしゃると思います。少しでも早いうちから、自分の将来の資金を準備し安心して過ごせるようにしたいものです。安心を手に入れると心にゆとりが生まれ、そして人生最後の社会貢献へと遺贈寄付の検討につながることもあるようです。

日本財団遺贈寄付サポートセンターでは、遺言書であなたの財産を未来のために遺したい、遺贈をしたいと考える方のご相談をお受けしています。お問い合わせ、資料請求はHPのお問い合わせ欄からどうぞ。お待ちしております。