読み物

遺贈認定NPO法人NPO会計税務家ネットワーク理事長 一般社団法人 全国レガシーギフト協会理事 税理士 脇坂 誠也「遺贈寄付の税務(8回目)」

現物寄付の制度と利用状況の紹介

前々回と前回にわたり、みなし譲渡所得税が非課税となる「租税特別措置法第40条」についてご紹介しました。前々回は「一般特例」、前回は「承認特例」の制度について説明しました。今回は、これらの制度がどの程度利用されているのか、国税庁の資料をもとに見ていきます。

使用するデータは、国税庁「事務年報」に記載されている「寄附財産に係る譲渡所得の非課税承認事務」からのものです。

(出典:https://www.nta.go.jp/about/introduction/torikumi/jimunenpo/index.htm)

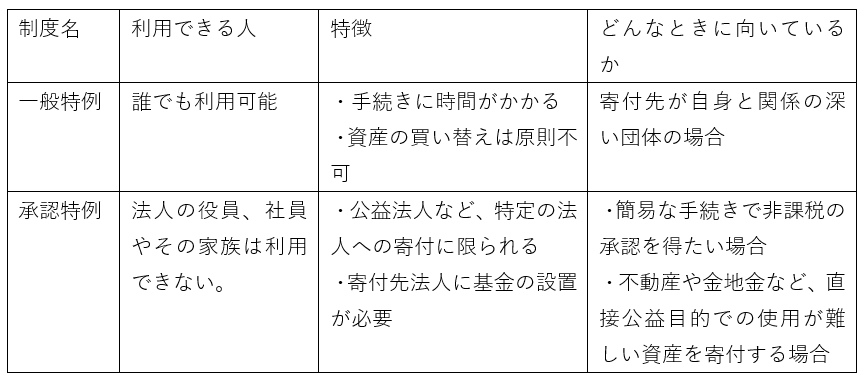

1.一般特例と承認特例について

土地や株式などの資産を非営利団体に寄付をするときには、たとえ売らなくても「譲渡した」とみなされ、所得税(みなし譲渡所得税)がかかることがあります。

しかし、一定の要件を満たすと、この税金がかからなくなる制度があります。それがみなし譲渡所得税の非課税規定である、「一般特例」と「承認特例」と呼ばれています。 両者の違いを比較してみます。

たとえば、金(ゴールド)をそのまま団体に渡しても、そのままでは事業に使うことができず、一般特例を受けることはできません。しかし承認特例を利用すれば、団体が金を売却して使いやすい資産(有価証券等)に換え、その運用益を公益目的の事業に活用できます。

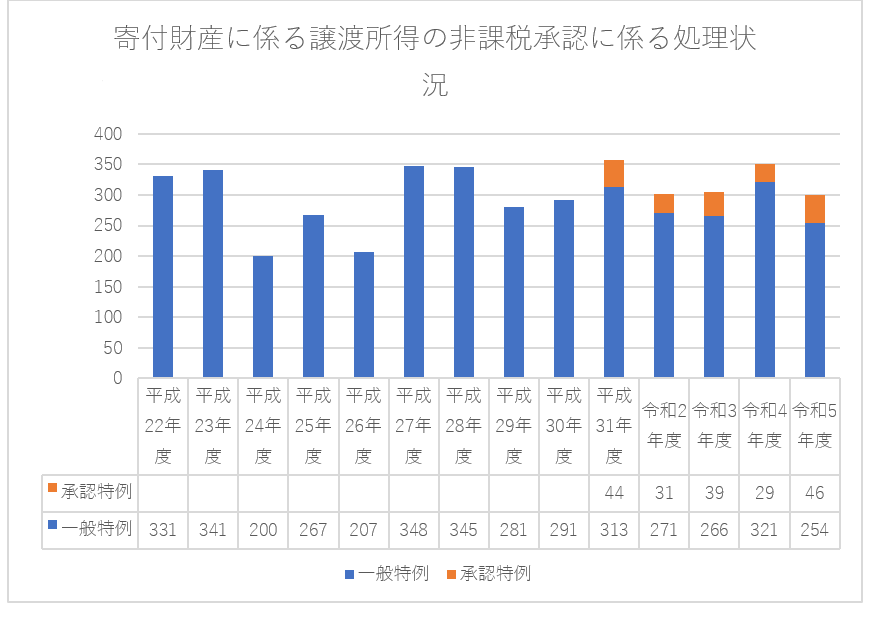

2.制度はどれくらい使われているか

国税庁の資料によると、

・一般特例は毎年約300件ほど使われていて、安定した利用があります。

・承認特例は制度が導入された平成31年度以降、年間30〜50件程度と、まだ少ない状況です。

承認特例は柔軟性がある反面、次のような制約があります。

(1)使える団体が限られている(公益法人、学校法人など)

(2)団体が「基金」という仕組みを持っている必要がある

(3)売却したお金をそのまま事業に利用することはできない(これは一般特例も同様)

こうした理由から、利用が広がりにくい面もあるのではないかと思います。

3.これからの可能性

不動産や有価証券、金などの現物資産による寄付は、特に高額な寄付(大口寄付)で今後増加が見込まれます。

一般特例よりも承認特例の方が柔軟で使いやすいケースも多く、制度を知っているかどうかが、活用の鍵を握ります。

制度に対する理解が広まり、制度を使える団体が増えていけば、現物資産の寄付はより身近な選択肢になるかもしれません。

日本財団が提唱する、遺贈という名の選択

日本財団では、不動産や株券の現物寄付は受け入れておらず、一般特例、承認特例の利用はできません。遺贈寄付の普及には有効な手段ですので、今後に向けて検討していきたいと思います。日本財団遺贈寄付サポートセンターでは、遺言書で財産を社会貢献のために使いたいと考える方のご相談をお受けしています。お気軽にお問い合わせください。