読み物

遺贈認定NPO法人NPO会計税務家ネットワーク理事長 一般社団法人 全国レガシーギフト協会理事 税理士 脇坂 誠也「遺贈寄付の税務(12回目)」

遺贈寄付を推進するために(税制上の課題)

この連載も今回で最後となりました。

最後に、遺贈寄付をより広げていくために、税制の面から考えられる施策について、私の考えを述べたいと思います。

1.みなし譲渡所得税

まず、なんといっても「みなし譲渡所得税」の問題です。

みなし譲渡所得税については、この連載でも何度か取り上げてきました(第3回~7回)。不動産、有価証券、金地金などの現物資産を寄付した場合、その含み益に課税される制度です。

寄付をしたにもかかわらず寄付者に課税されるという点は、寄付をしようとする側にとって、なかなか受け入れにくい制度といえるでしょう。

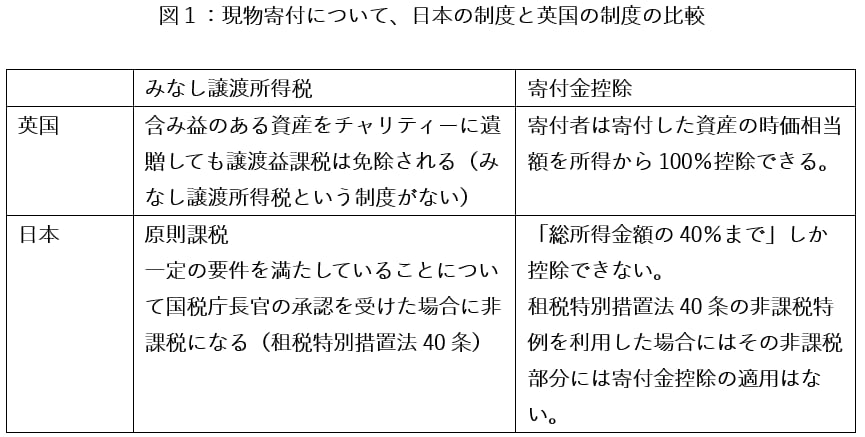

諸外国を見ると、そもそもみなし譲渡所得税の制度が存在する国は多くありません。さらに、多くの国では、みなし譲渡所得税の課税がないうえに、その資産の時価相当額について寄付金控除が認められています(例えば、第10回 「4. 現物資産寄付の優遇 ― キャピタルゲイン非課税+所得控除100%」参照)。こうした状況と比較すると、日本との制度差は非常に大きいといえます。

もっとも、日本にもみなし譲渡所得税が非課税となる制度があります。租税特別措置法40条です。平成30年度改正(認定NPO法人については令和2年度改正)により「承認特例」が創設され、以前より利用しやすくなりました(詳細は第7回参照)。

この制度は、

・寄付先が特定公益増進法人や認定NPO法人であること

・寄付者がその法人の役員・社員やその親族などではないこと

といった要件を満たす場合に適用されます。

従来、措置法40条の適用が難しかった理由の一つは、相続税対策として制度が利用されることへの懸念にあったと考えられます。その点、適用対象法人を特定公益増進法人や認定NPO法人に限定し、さらに寄付者を法人と特別な関係のない第三者に限定したこの制度は、善意の寄付を推進する方向として評価できるものだと思います。

日本の制度を理解するために、英国の制度と比較してみましょう。

一方で、この制度にはまだ大きな課題があります。

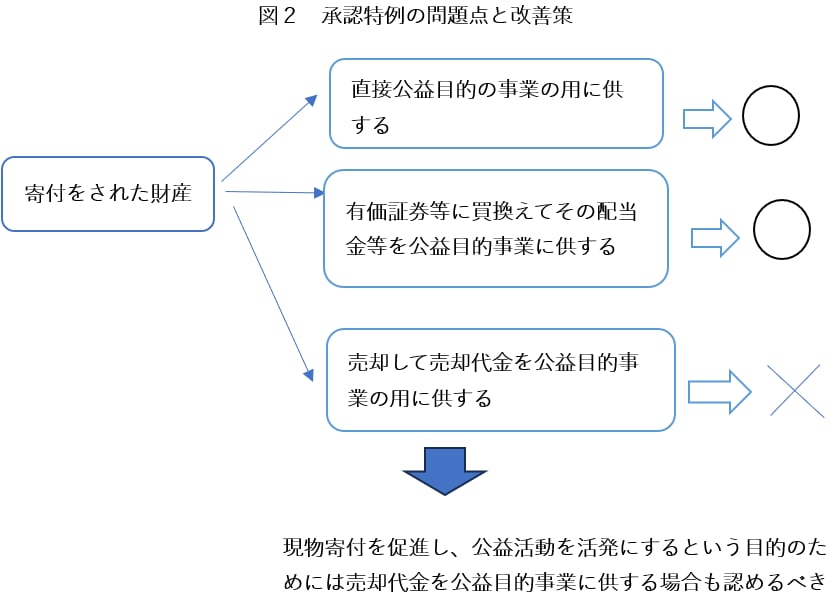

それは、寄付された資産の利用方法に制約があることです。

この制度では、寄付された資産は直接公益目的事業に使用することが求められます。一定の条件のもとで他の資産への買換えは認められていますが、資産を売却してその代金を公益目的事業に使用することは認められていません。

しかし、この仕組みでは、

・寄付された資産をそのまま使用する

・有価証券などに買い換える

という選択肢しかなくなってしまいます。

結果として、この制度を積極的に利用しようとすると、公益法人等が有価証券などの資産を大量に保有する法人になってしまう可能性があります。

もし制度の目的が資産運用を促すことにあるのであれば整合性はありますが、この制度の本来の目的は、現物寄付を促進し、その結果として公益活動を活発にすることにあるはずです。その観点から見ると、現在の制度は政策目的との整合性を十分に持っているとは言えません。

実際、承認特例制度の利用は年間数十件程度にとどまっています(第8回参照)。

私が理事を務める一般社団法人全国レガシーギフト協会が行った調査でも、この制度の利用をためらう理由として、「売却後の資金使途に制約があること」を挙げる団体が多く見られました。

せっかく創設された制度をより利用しやすいものとするためには、資産を売却して得た資金について、通常の公益目的事業に使用できるようにすることが必要ではないでしょうか。そうすることで、はるかに利用しやすい制度になると考えられます。

2.信託を活用した制度の推進

みなし譲渡所得税の非課税特例の拡充の問題は、どちらかといえば現物寄付を行う際の障害を取り除く制度です。

しかし、それだけでは寄付を積極的に行うインセンティブになるとは言えません。

では、遺贈寄付を促進するために、より積極的なインセンティブを与える税制は考えられないでしょうか。

ここで参考になるのが、前回(第11回)の連載でも紹介した米国の信託制度です。

米国では、信託の仕組みを利用することで、生前の段階で遺贈寄付希望者に所得税のインセンティブを与える制度があります。

日本は世界有数の長寿国であり、「人生100年時代」とも言われています。そのため、多くの人が老後資金に不安を感じています。老後を安心して過ごせる環境を整えることは非常に重要です。

一方で、亡くなるときに、思ったよりも財産が遺るケースも多いと思われます。そのような場合、その残余財産を家族だけでなく、次世代の社会のために役立てたいと考える人も増えてきています。

遺贈寄付を促進する制度には

・老後資金の不安を和らげること

・税制上のインセンティブを与えること

という二つの要素が必要ではないでしょうか。

その点で、米国のCRT(Charitable Remainder Trust)は大いに参考になります。

CRTでは、寄付者が資産を信託に拠出した後も、信託から定期的な収入を受け取ることができます。そして将来、非営利団体に帰属すると見込まれる残余財産の現在価値相当額について、信託設定時に所得税の寄付金控除を受けることができます。

つまり

・長生きすればするほど信託から収入が得られるため、老後資金の不安が和らぐ

・将来の寄付を約束することで、生前に税制上のメリットを受けられる

という仕組みです。

日本でも、2011年度の税制改正により「特定寄付信託」の制度が導入されました。しかし、この制度の税制優遇は運用益の非課税に限られています。そのため、ほとんど利用されていないと言われています。

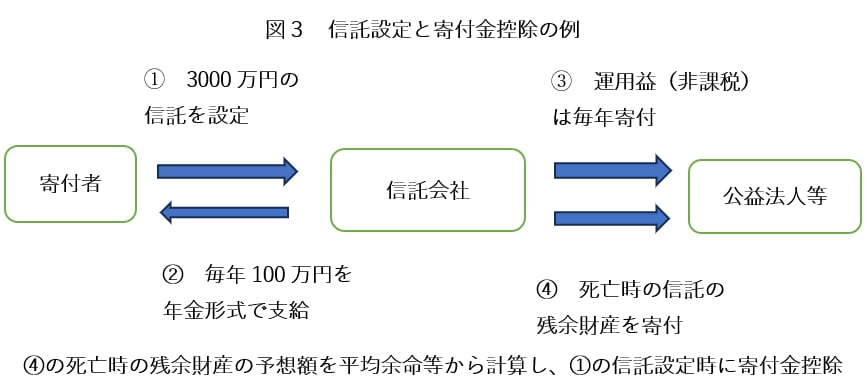

この特定寄付信託を、遺贈寄付促進の観点から、CRTのような制度へ再構築することができれば、日本でも生前から遺贈寄付を促進する有効な仕組みになるのではないでしょうか。例えば、以下のような形です。

<例>

以下のような信託契約を締結します。

①70歳の人が、3000万円の現預金を信託します。

②信託財産は30年間運用され、その間、毎年100万円が本人に年金形式で支払われます。

③毎年の信託財産の運用益は、公益法人等に寄付されます。

④本人が亡くなったときに、信託に残っている残余財産を公益法人等に寄付をします。

<寄付金控除の適用>

信託設定時(70歳時点)に、将来公益法人等に寄付されると見込まれる金額を平均余命などをもとに計算し、その現在価値を算定します。

その現在価値部分について、信託設定時に寄付金控除を受けられる仕組みとすることが考えられます。

3.まとめ

自らの資産の一部を、家族だけでなく、将来の社会のために活用する。その意義や必要性を広く伝え、老後不安を和らげる制度と税制上のインセンティブを整えることができれば、親族内承継だけではなく、社会課題の解決へ資金が循環していく可能性は、さらに広がっていくのではないでしょうか。

日本財団が提唱する、遺贈という名の選択

英米と比較すると、日本の税制は寄付文化の醸成のためにまだまだ検討が必要になる部分があるようです。日本でも遺贈の寄付文化がさらに発展することを願っています。日本財団遺贈寄付サポートセンターでは、相談体制を整えて遺言書で財産を社会貢献に遺したいという方のご相談をお受けしています。お気軽にお問い合わせください。