読み物

寄付認定NPO法人NPO会計税務家ネットワーク理事長 一般社団法人 全国レガシーギフト協会理事 税理士 脇坂 誠也「遺贈寄付の税務(7回目)」

みなし譲渡所得税の対策(その4)

前回から、みなし譲渡所得税が非課税になる「租税特別措置法第40条」 について説明しています。前回は、「一般特例」の制度について説明をしましたが、今回は、「承認特例」の制度について説明します。

1.承認特例とは

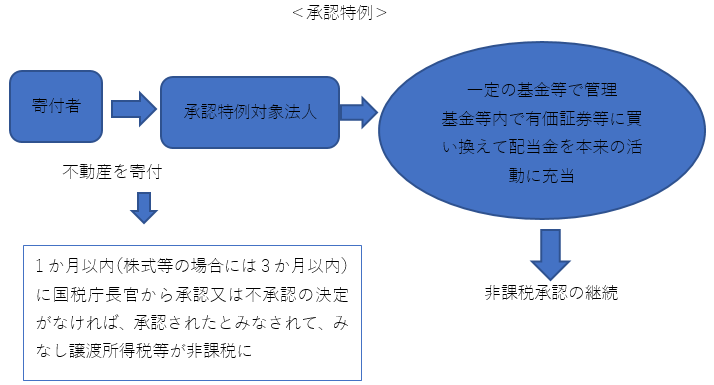

「承認特例」とは、個人が公益法人などに不動産や株式などの現物資産を寄付したときに、一定の条件を満たせば「みなし譲渡所得税」がかからなくなる制度です。

この制度は、平成30年度の税制改正で新しくつくられたもので、認定NPO法人については令和2年度から対象になりました。

従来の「一般特例」では、非課税の承認を受けるまでに数か月から数年かかるケースもありましたが、「承認特例」では、申請から原則1か月以内(株式などの場合は3か月以内)に国税庁からの決定がなければ、自動的に承認されたとみなされます。

この「自動承認」の仕組みによって、寄付をした方が迅速に非課税の扱いを受けることができるようになっています。

また、一般特例では、寄付を受けた財産を法人が売却して別の資産に買い換えることが原則としてできませんでした。

しかし承認特例では、あらかじめ設けた「基金」の中で管理する場合に限って、資産の買換えも認められることがあります。

たとえば、寄付された不動産を株式に買い換え、その運用益を公益活動に使うといったことも可能になります。

これにより、寄付先の選択肢が広がり、より柔軟な寄付の活用が可能になります。

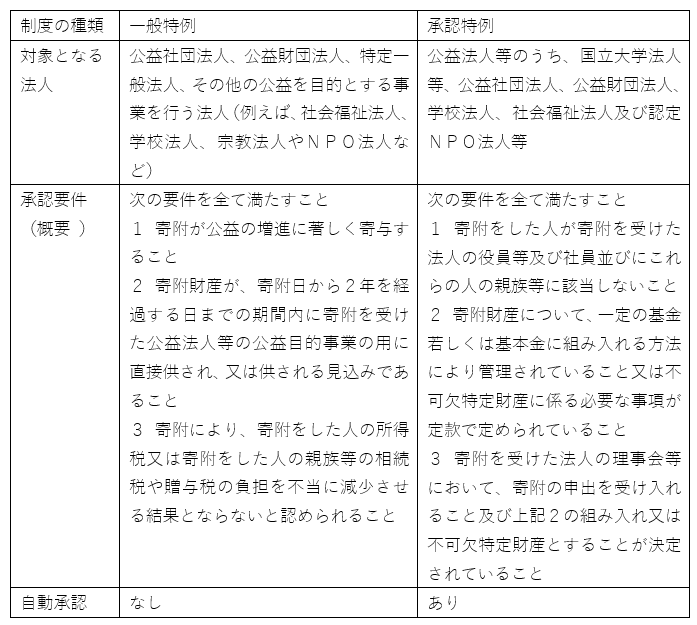

2.承認特例の対象となる法人

一般特例では、公益法人のほか、非営利型の一般社団法人や一般財団法人、宗教法人、認定を受けていないNPO法人なども対象となっていました。

一方、承認特例の対象となるのは、以下の法人に限られます。

・国立大学法人等

・公益社団法人・公益財団法人

・一定の学校法人・社会福祉法人

・認定NPO法人

ただし、これらの法人であれば必ず承認特例を受けられるというわけではありません。

寄付を受ける前に、法人側が「所轄庁の証明を受けた基金」を設けておく必要があります。

この基金は、税法で定められた要件を満たす必要があり、すでに基金を持っている場合でも、

必要に応じて規程を見直し、あらためて証明を受けることが求められます。

国立大学法人などでは、文部科学省の指導もあり、基金を整備している法人が比較的多いようです。

一方で、公益法人や認定NPO法人などでは、まだ対応している法人が少ないのが現状です。

3.承認特例を受けるための主な要件

承認特例を利用するためには、次の3つの条件をすべて満たす必要があります。

要件1:寄付者が法人の役員や親族などでないこと

寄付をした方が、寄付先法人の役員や社員、その親族などでないことが条件です。

これは、寄付制度を使った節税や不正を防ぐためのルールです。

たとえば、自分が関係している法人に資産を寄付し、その法人から家族が給与を受け取るような仕組みを作れば、実質的に税負担を逃れていることになります。

このようなケースを防ぐため、承認特例では関係者による寄付は対象外としています。

要件2:寄付された財産を基金などで管理していること

寄付された財産は、法人の種類に応じてあらかじめ設定された「基金」や「基本金」に組み入れ、きちんと管理されていることが必要です。

この基金は、所轄庁の証明を受けておく必要があります。

また、寄付を受けた法人は、寄付があった年度の終了後3か月以内に「基金明細書」を所轄庁へ提出し、その写しを寄付者にも渡さなければなりません。

寄付者はその明細書を税務署に提出する必要があります。

要件3:法人内で正式に寄付の受入れを決定していること

寄付を受ける法人は、理事会などの合議制の機関において、寄付の受け入れと、基金への組入れを正式に決定していることが求められます。

以下に、一般特例と承認特例の要件の違いをまとめます。 <公益法人等に財産を寄附した場合における譲 渡 所 得 等 の 非 課 税 の 特 例 の あ ら ま し> 国税庁

<公益法人等に財産を寄附した場合における譲 渡 所 得 等 の 非 課 税 の 特 例 の あ ら ま し> 国税庁

日本財団が提唱する、遺贈という名の選択

日本財団では、不動産や株券の現物寄付は受け入れておらず、今回の記事のケースには当てはまりませんが、遺贈寄付の方法の展開のためには有効な手立てですね。日本財団遺贈寄付サポートセンターでは、遺言書で財産を社会貢献のために使いたいと考える方のご相談をお受けしています。お気軽にお問い合わせください。