読み物

遺贈認定NPO法人NPO会計税務家ネットワーク理事長 一般社団法人 全国レガシーギフト協会理事 税理士 脇坂 誠也「遺贈寄付の税務(2回目)」

遺贈寄付の税務の2回目です。

今回は相続財産の寄付について取り上げます。

1.相続財産の寄付の原則的な取り扱い

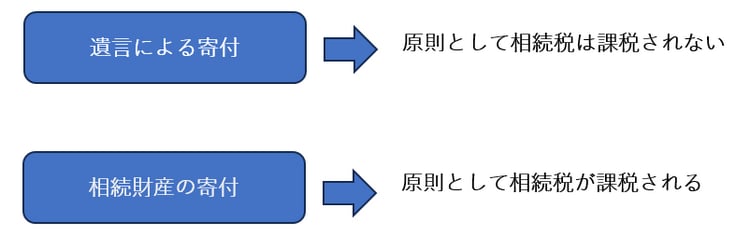

前回述べた通り、「遺贈寄付」には、「遺言による寄付」と「相続財産の寄付」の2つがあり、この両者は税制上の扱いは大きく異なってきます。

遺言による寄付は、被相続人(お亡くなりなった方)の寄付であるのに対して相続財産の寄付は、相続または遺贈により相続人が財産を取得し、その取得した財産から相続人が寄付をすることになります。

そして、相続または遺贈により取得した財産には、原則として相続税が課税されます。 遺言による寄付が、原則として相続税が課税されないこととの大きな違いになります。

2.相続税が非課税になる場合

しかし、一定の要件を満たした場合には、相続税は非課税になります(租税特別措置法第70条)。

非課税になる要件は以下の通りです。

|

|

③の一定の公益法人等とは、以下の法人です。

|

|

従って、相続人が相続または遺贈により取得した財産を、一般社団法人や一般財団法人、認定を受けていないNPO法人、宗教法人や任意団体などに寄付をしても、相続税が非課税にはなりません。

例えば、相続により取得した財産から100万円を一般社団法人に寄付をしても、その100万円に対して相続税が課税されてしまうということになります。

また、相続税の非課税を受けるためには、相続税の申告書の提出期限までに寄付する必要があります。相続税の申告書の提出期限は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内になります。相続税の申告書の提出期限までに寄付をしないと、寄付先が一定の公益法人等に該当していたとしても、相続税は非課税になりませんので、ご注意ください。

3.確定申告で寄付金控除も受けられる

相続財産の寄付の場合には、その寄付先が、国や地方公共団体、一定の公益法人等である場合には、相続人の確定申告で寄付をした金額を控除することができます。控除には、所得金額から寄付をした金額を控除する寄付金控除(所得控除)と、税率をかけた後の算出税額から控除する寄付金特別控除(税額控除)があります。

所得控除は、国や地方公共団体、一定の公益法人等であれば適用がありますが、税額控除は、国や地方公共団体への寄付には適用がなく、一定の公益法人等についても、税額控除団体としての証明を受けた法人についてのみ適用があります(認定NPO法人の場合には、すべての法人に税額控除の適用があります)。

<寄付金控除>(所得控除)

|

|

<寄付金特別控除>(税額控除)

|

|

<参考> 国等に対して相続財産を贈与し、相続税の非課税規定の適用を受けた場合(国税庁 質疑応答事例https://www.nta.go.jp/law/shitsugi/shotoku/05/30.htm

日本財団が提唱する、遺贈という名の選択

税理士の脇坂先生の連載です。税金の控除がある遺贈寄付は、