読み物

遺贈認定NPO法人NPO会計税務家ネットワーク理事長 一般社団法人 全国レガシーギフト協会理事 税理士 脇坂 誠也「遺贈寄付の税務(1回目)」

今回から遺贈寄付の税務について連載させていただく税理士の脇坂と言います。よろしくお願いします。

簡単に自己紹介をしますと、私は、平成11年に税理士として開業し、今年で25年になります。税理士になる前の20代の時に、国際協力機構(JICA)の青年海外協力隊に参加しており、税理士として国際協力に関わりたいという想いもあり、主にNPO法人や公益法人などを主たる顧問先としており、遺贈寄付を推進する団体である一般社団法人全国レガシーギフト協会にも設立時から参加しています。

今までの経験を含めて、遺贈寄付をする際の税制上の注意点について、触れていこうと思います。今回の1回目は、遺言による寄付と相続財産の寄付の違い及び遺言による寄付の税制上の取扱いについて触れていきます。

1.遺贈寄付の2つの種類

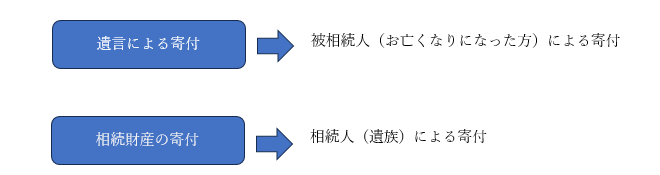

「遺贈寄付」には、大きく分けると「遺言による寄付」と「相続財産の寄付」の2つがあります(他にも「死因贈与」や「信託による寄付」などもありますが、今回は省略します)。

「遺言による寄付」は、公正証書遺言、自筆証書遺言などで、「●●法人に△△円を寄付します」のように記載し、その遺言に則って寄付がされる場合です。

一方で、「相続財産の寄付」は、遺言はなく、相続人が相続または遺贈により取得した財産から寄付をする場合です。口頭やエンディングノートなどで、被相続人が自分が死んだ場合に財産の一部を寄付して欲しいという意向を示しており、相続人がその通りに実行したとしても、遺言と違い、口頭やエンディングノートには法律的な強制力がありませんので、「相続財産の寄付」とされます。この違いを理解することが遺贈寄付の税務を理解する第一歩です。

2.なぜ遺言による寄付と相続財産の寄付の違いが重要なのか

それでは、なぜ遺言による寄付と相続財産の寄付の違いが重要なのでしょうか?それは、「寄付者が違う」からです。

「遺言による寄付」は、遺言で被相続人が寄付の意向を示して、その通りに実行されますので、被相続人(お亡くなりになった方)が寄付をしたということになります。

それに対して「相続財産の寄付」は、被相続人が意向を示したとしても、最終的に寄付をするかどうかの判断をするのは相続人なので、相続人(遺族)が寄付をしたことになります。

この違いは、税制上、大きな差異を生み出します。

3.遺言による寄付(原則)

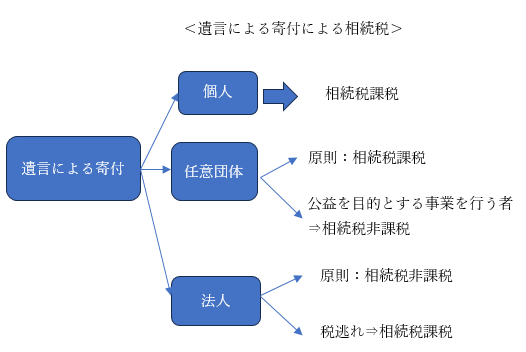

「遺言による寄付」は、被相続人による寄付です。そして、寄付は、被相続人がお亡くなりになった瞬間に実現すると考えられます(実際にお金が移動するのは、しばらく後になるかと思いますが)。従って、受遺団体(寄付を受ける法人)は、遺贈により財産を取得したことになります。

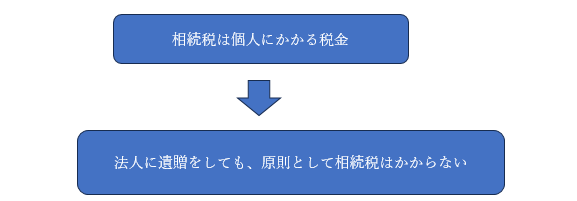

相続税という税金は、相続または遺贈により財産を取得した「個人」に課される税金です。法人が遺贈により財産を取得した場合には、法人に相続税は課税されません。

従って、遺言により寄付が行われた場合には、寄付先が法人であれば、相続税は課税されません。寄付先が公益法人や認定NPO法人などの税制上の優遇がある団体に限って相続税がかからないと思っている方がいらっしゃいますが、それは、「相続財産の寄付」の場合であり、法人への遺言による寄付については、原則として、寄付先に関わらず、相続税は課税されません。

4.株式会社に寄付をする場合

そういうと、「株式会社に寄付をしても相続税がかからないのか」と思われるかもしれませんが、株式会社に寄付をすると、相続税はかかりませんが、法人税が課税されます。一方で、公益法人やNPO法人などの非営利法人については、収益事業を行った場合に限り、その収益事業の部分についてのみ課税される「収益事業課税」が取られています。寄付金は収益事業にならないため、法人税は課税されません(一般社団法人や一般財団法人の中には、株式会社などと同様に、すべての所得に対して課税される法人もあります)。

5.税逃れとされる場合

また、親族が一般社団法人などを設立して、その法人に被相続人の財産を寄付させたうえで、相続人がその一般社団法人から給与をもらうなどの税逃れ(租税回避行為)も考えられます。そのような場合には、法人を個人とみなして、相続税が課されることがあります(相続税法66条4項)

逆に言うと、ご自身及びその親族等がまったく関わっていないような法人に寄付をするのであれば、その法人が、一般社団法人やNPO法人など、税制上の優遇措置を受けていない法人であっても、相続税は課税されません。

6.任意団体への寄付

ただし、任意団体(法人格をもっていない団体)への寄付は注意が必要です。相続税は、「相続または遺贈により財産を取得した個人」に課される税金ですが、任意団体は、法人ではないので、相続税法上は個人とみなされます。従って、任意団体へ遺言で寄付をした場合には、原則として任意団体に相続税が課税されます。ただし、宗教、慈善、学術その他公益を目的とする事業を行う者で政令で定めるものが相続又は遺贈により取得した財産で当該公益を目的とする事業の用に供することが確実なものは非課税とされます。

町内会(法人格を持っていない)に遺言で寄付をする場合には町内会は、公益を目的とする事業を行う者ではないので、町内会に相続税が課税される、という質疑応答事例が国税庁からも出ています。

日本財団が提唱する、遺贈という名の選択

税理士の脇坂先生の連載がスタートしました。これを機に遺贈について一緒に学んでみませんか。日本財団遺贈寄付サポートセンターでは、遺言書で財産を社会貢献のために使いたいと考える方のご相談をお受けしています。ホームページ、お電話でお気軽にお問い合わせください。