読み物

老後日本経済新聞編集委員 山口 聡「とりあえず公的年金は破綻しません」

老後のことを考えるとき、まず気になるのがお金のことだろう。老後を支えるはずの公的年金が危ないなどと聞けば心配は募るばかりだ。しかし、ここで一つはっきりさせておきたい。政府が機能しないという非常事態にでも陥らない限り、年金は支給され続けるし、その金額がみるみる減っていくというようなことはない。

どうしてそんなことが言えるのかと思う方もおられるだろう。正確さは少々犠牲になるが、できるだけ簡単に説明してみたい。

厚生年金などの公的年金は現役世代が働いて得た収入の一部を保険料として拠出し、それを財源として、高齢者に年金を支給する制度である。少子高齢化の中でこの仕組みは維持できないとよく言われるのだが、収入に占める保険料の比率には上限が決まっている。かつては数年ごとにこの比率が上がって、若い人から大きな不満が出ていたのだが、もう上限にまで達しており、「どんどん負担が重くなる制度はやめてほしい」という声は出にくくなった。制度が持続する可能性は高まった。

保険料の面から考えれば安心できる制度になったとしても、給付面での心配は残る。年金額がどんどん減らされるのではとの心配だ。

ところが、こちらの面でも一般的に思われるほどではない。ポイントは今後も日本の経済が安定しているかどうかだ。

経済が少しでも成長していけば、働く人の収入も少しぐらいは増えるだろう。収入に占める保険料の比率は今後変わらなくても、収入自体が少し増えれば保険料の額も少し増える。年金の財源としてはプラスだ。それに、少しの増加でも長年続けば、ばかにはできない。

確かにこれまでの高齢者ほど恵まれた年金は期待できない。しかし、それでも年金額自体が目に見えて減っていったりはしない。

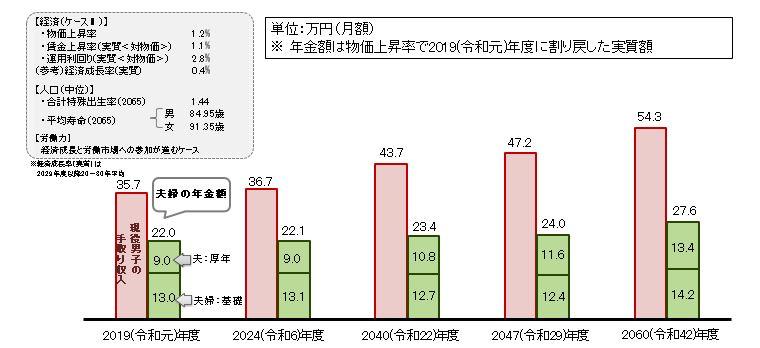

2019年度の夫婦ともに65歳世帯のモデル年金額は月22万円だ。政府の試算によると、長期的に経済が実質年0.4%ずつ成長した場合、2060年度の65歳のモデル額は、今の価値で考えて28万円になっているはずなのだ。

(図表)長期的な経済成長率が年0.4%の場合のモデル年金額(「夫婦の年金額」と書いてある部分)の推計 出典:厚生労働省

もっとも2019年度の現役男性の平均手取り収入は月36万円。現役の収入に対するモデル年金の割合は60%強。2060年度には現役平均収入54万円になっているはずなので、この割合は51%にまで下がる。これが将来世代はこれまでほど恵まれた年金ではないという意味で、「年金は目減りする」と言われるゆえんだ。以前は現役が豊かになれば、それにつれて年金世代も豊かになっていたのだが、今後はそうはならないと言い換えてもいいだろう。

今後の経済をもっと厳しく見て、長期的には成長がないというケースも見ておこう。実質経済成長率0%の世界だ。このときはさすがに額が減る。2019年度のモデル年金22万円に対し2060年度ごろには21万円となる。それでもこの程度の減り方だ。

数十年後の社会がどうなっているかなど、だれにもわからない。だから試算だってこの通りになるとは限らない。そもそも公的年金だけで豊かな暮らしができないのは今も将来も同じだろう。ただ、理屈から言えば、日本の経済社会が安定してさえいれば年金も悲惨なことにはならないはずなのだ。

日本財団が提唱する、遺贈という名の選択

老後を考える上で、年金への関心は尽きません。年金を「世代と世代の支え合い」という広い視野で見てみると「遺贈寄付」も当てはまるのかもしれません。もし、高齢者世代の方で未来を担う世代に遺したいと思われている方がいましたら、「遺贈」という選択肢を検討してみてはいかがでしょうか。

遺贈は、遺言書で社会貢献活動を行う団体などに自分の財産を遺すことです。そこで生まれる寄付文化は、「みんながみんなを支える社会」につながることと思います。形は違えど世代間での支え合いに通じるのかも知れませんね。